Distribució de Laplace

| |

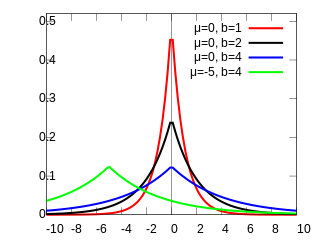

Funció de distribució de probabilitat  | |

| Tipus | Distribució asimètrica de Laplace, Distribució de Laplace multivariant i distribució de probabilitat contínua  |

|---|---|

| Epònim | Pierre-Simon Laplace |

| Paràmetres | paràmetre de posició paràmetre d'escala |

| Suport | |

| EOM | Laplace_distribution |

| Mathworld | LaplaceDistribution |

En Teoria de la probabilitat i Estadística, la distribució de Laplace és una distribució de probabilitat contínua que porta el nom de Pierre-Simon Laplace. De vegades també s'anomena distribució exponencial doble, perquè el gràfic de la funció de densitat consisteix en dues densitats exponencials enllaçades, una sobre els nombres positius i l'altra sobre els nombres negatius (amb un paràmetre de localització addicional), encara que el terme també s'utilitza de vegades per referir-se a la distribució de Gumbel. La diferència entre dues variables aleatòries exponencials independents distribuïdes de manera idèntica segueix una distribució de Laplace, així com un moviment brownià avaluat en un temps aleatori distribuït exponencialment. Els increments del moviment de Laplace o un procés gamma de variància avaluats en l'escala de temps també tenen una distribució de Laplace.[1]

Definicions

Funció de densitat de probabilitat [2]

Una variable aleatòria té una distribució de si la seva funció de densitat de probabilitat és

Aquí, és un paràmetre de posició i és un paràmetre d'escala. Si i , la densitat sobre la semirecta positiva és exactament una distribució exponencial escalada per 1/2.

La funció de densitat de probabilitat de la distribució de Laplace també recorda la distribució normal; tanmateix, mentre que la distribució normal s'expressa en termes del quadrar de la diferència amb la mitjana , la densitat de Laplace s'expressa en termes de la diferència absoluta de la mitjana. En conseqüència, la distribució de Laplace té cues més grosses que la distribució normal.

Funció de distribució acumulada

La distribució de Laplace és fàcil d'integrar (si es distingeixen dos casos simètrics) a causa de l'ús de la funció de valor absolut. La seva funció de distribució acumulada és la següent:

Funció generatriu de moments i funció característica

La funció generatriu de moments val

Ocurrència i aplicacions

La distribució de Laplacià s'ha utilitzat en el reconeixement de veu per modelar a priori els coeficients DFT [3] i en la compressió d'imatges JPEG per modelar els coeficients AC [4] generats per un DCT.

- L'addició de soroll extret d'una distribució laplaciana, amb un paràmetre d'escala adequat a la sensibilitat d'una funció, a la sortida d'una consulta de base de dades estadística és el mitjà més comú per proporcionar privadesa diferencial a les bases de dades estadístiques.

- En l'anàlisi de regressió, l'estimació de les desviacions mínimes absolutes sorgeix com a estimació de màxima probabilitat si els errors tenen una distribució de Laplace.

- El Lasso es pot pensar com una regressió bayesiana amb un a priori laplacià per als coeficients.[5]

- En hidrologia, la distribució de Laplace s'aplica a esdeveniments extrems com ara les precipitacions màximes anuals d'un dia i els abocaments fluvials. La imatge blava, feta amb CumFreq, il·lustra un exemple d'ajust de la distribució de Laplace a les pluges màximes anuals d'un dia classificades, mostrant també el cinturó de confiança del 90% basat en la distribució binomial. Les dades de pluja es representen traçant posicions com a part de l'anàlisi de freqüència acumulada.

- La distribució Laplace té aplicacions en finances. Per exemple, SG Kou va desenvolupar un model de preus d'instruments financers que incorpora una distribució de Laplace (en alguns casos una distribució de Laplace asimètrica) per abordar els problemes d'asimetria, curtosi i el somriure de volatilitat que sovint es produeixen quan s'utilitza una distribució normal per fixar el preu d'aquests instruments.[6][7]

Referències

- ↑ «The Laplace Distribution» (en anglès). https://www.randomservices.org.+[Consulta: 19 juny 2023].

- ↑ Weisstein, Eric W. «Laplace Distribution» (en anglès). https://mathworld.wolfram.com,+19-06-2023.+[Consulta: 19 juny 2023].

- ↑ Eltoft, T.; Taesu Kim; Te-Won Lee IEEE Signal Processing Letters, 13, 5, 2006, pàg. 300–303. DOI: 10.1109/LSP.2006.870353 [Consulta: 4 juliol 2012].

- ↑ Minguillon, J.; Pujol, J. Journal of Electronic Imaging, 10, 2, 2001, pàg. 475–485. DOI: 10.1117/1.1344592.

- ↑ Pardo, Scott. Statistical Analysis of Empirical Data Methods for Applied Sciences (en anglès). Springer, 2020, p. 58. ISBN 978-3-030-43327-7.

- ↑ Kou, S.G. Management Science, 48, 8, 08-08-2002, pàg. 1086–1101. DOI: 10.1287/mnsc.48.8.1086.166. JSTOR: 822677 [Consulta: 1r març 2022].

- ↑ Chen, Jian. General Equilibrium Option Pricing Method: Theoretical and Empirical Study (en anglès). Springer, 2018, p. 70. ISBN 9789811074288.