Uniformna raspodela (kontinuirana)

Funkcija gustine verovatnoće  Koristeći konvenciju maksimuma | |

Funkcija kumulativne raspodele  | |

| Notacija | ili |

|---|---|

| Parametri | |

| Nositelj | |

| CDF | |

| Prosek | |

| Medijana | |

| Modus | svaka vrednost u |

| Varijansa | |

| Koef. asimetrije | 0 |

| Kurtoza | |

| Entropija | |

| MGF | |

| CF | |

![{\displaystyle x\in [a,b]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/026357b404ee584c475579fb2302a4e9881b8cce)

![{\displaystyle {\begin{cases}{\frac {1}{b-a}}&{\text{za }}x\in [a,b]\\0&{\text{inače}}\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/01993059730fcefe21722bfdff984be85ad59392)

U teoriji verovatnoće i statistici, kontinuirana uniformna raspodela ili pravougaona raspodela je familija simetričnih raspodela verovatnoće takvih da su za svakog člana familije, svi intervali iste dužine unutar distribucione podrške podjednako verovatni. Podrška je definisana sa dva parametra, a i b, koji su njena minimalna i maksimalna vrednost. Distribucija je često skraćeno označava sa U(a,b). Ona je distribucija verovatnoće maksimalne entropije za randomnu promenljivu X bez ograničenja, osim da je sadržana u distribucionoj podršci.[1]

Karakterizacija

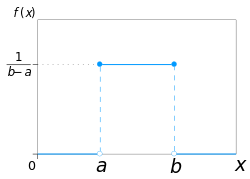

Funkcija gustine verovatnoće

Funkcija gustine verovatnoće kontinuirne uniformne raspodele je:

![{\displaystyle f(x)={\begin{cases}{\frac {1}{b-a}}&\mathrm {za} \ a\leq x\leq b,\\[8pt]0&\mathrm {za} \ x<a\ \mathrm {ili} \ x>b\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/72fc9f8e9055645562aa71126bb7dc380a450e74)

Vrednosti f(x) na dvema granica a i b su obično nevažne, jer ne menjaju vrednosti integrala f(x) dx na bilo kom intervalu, niti vrednost x f(x) dx ili bilo kojeg višeg momenta. Ponekad se one izjednačavaju sa nulom, a ponekad se bira da budu 1/(b − a). Ovo pitanje je prikladno u kontekstu procene metodom maksimalne verovatnoće. U kontekstu Furijeove analize, može se uzeti da vrednost f(a) ili f(b) bude 1/(2(b − a)), jer tada inverzna transformacija mnogih integralnih transformacija ove uniformne funkcije daje samu funkciju, a ne funkciju koja je jednaka „skoro svuda”, tj. osim na skupu tačaka sa nultom merom. Takođe, ovo je u skladu sa signum funkcijom koja nema takvu dvosmislenost.

U smislu srednje vrednosti μ i varijanse σ2, gustina verovatnoće se može zapisati kao:

Funkcija kumulativne distribucije

Funkcija kumulativne distribucije je:

![{\displaystyle F(x)={\begin{cases}0&{\text{za }}x<a\\[8pt]{\frac {x-a}{b-a}}&{\text{za }}a\leq x\leq b\\[8pt]1&{\text{za }}x>b\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/46b52242f91b687a1baf189d6cd154b7a044fe88)

Njen inverzni oblik je:

U notaciji srednje vrednosti i varijanse, funkcija kumulativne distribucije je:

i inverzni oblik je:

Generisanje funkcija

Funkcija generisanja momenta

Funkcija generisanja momenta je:[2]

iz čega se mogu izračnunati momenti mk

U specijalnom slučaju a = –b, drugim rečima, za

![{\displaystyle f(x)={\begin{cases}{\frac {1}{2b}}&{\text{za}}\ -b\leq x\leq b,\\[8pt]0&{\text{inače}},\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b4a2fd16c7d64fc5f7f871d21fb527bf182b152b)

funkcija generisanja momenta se redukuje na jednostavnu formu

Za randomnu promenljivu koja sledi ovu distribuciju, očekivana vrednost je m1 = (a + b)/2 i varijansa je m2 − m12 = (b − a)2/12.

Funkcija generisanja kumulanta

Za n ≥ 2, n-ti kumulant uniformne distribucije na intervalu [-1/2, 1/2] je Bn/n, gde je Bn n-ti Bernulijev broj.[3]

Svojstva

Momenti

Srednaj vrednost (prvi momenat) distribucije je:

Drugi momenat distribucije je:

Generalno, n-ti momenat uniformne distribucije je:

Varijansa (drugi centralni momenat) je:

Druge statistike

Neka je X1, ..., Xn uzorak nezavisne i identično raspoređene randomne promenljive iz U(0,1). Neka je X(k) k-ti red statistika iz ovog uzorka. Onda raspodela verovatnoće X(k) predstavlja beta raspodelu sa parametrima k i n − k + 1. Očekivana vrednosti je

Ova činjenica je korisna kad se prave Q–Q grafici.

Varijance su

Uniformnost

Verovatnoća da uniformno raspoređena slučajna promenljiva padne unutar bilo kojeg intervala fiksne dužine ne zavisi od lokacije samog intervala (mada je zavisna od veličine intervala), dokle god je interval sadržan unutar distribucione podrške.

Da be to videlo, ako je X ~ U(a,b) i [x, x+d] podinterval od [a,b] sa fiksnim d > 0, tada je

- which is independent of x. This fact motivates the distribution's name.

![{\displaystyle P\left(X\in \left[x,x+d\right]\right)=\int _{x}^{x+d}{\frac {\mathrm {d} y}{b-a}}\,={\frac {d}{b-a}}\,\!}](https://wikimedia.org/api/rest_v1/media/math/render/svg/340d0dbad9f439585a005637a3ac06a4d6214f1f)

Generalizacija do Borelovih setova

Ova distribucija može se generalizovati na složenije skupove od intervala. Ako je S Borelov skup pozitivne,[4][5] konačne mere, uniformna distribucija verovatnoće na S može se specificirati definisanjem funkcije raspodele verovatnoće koja je jednaka nuli izvan S i konstantno jednaka 1/K na S, gde je K mera Lebega od S.

Vidi još

- Diskretna uniformna distribucija

- Beta distribucija

- Boks-Mjulerova transformacija

- Grafikon verovatnoće

- Q-Q grafikon

- Pravougaona funkcija

- Ervin-Holova distribucija — U denerativnom slučajeu gde je n=1, Ervin-Holova distribucija generiše uniformnu distribuciju između 0 i 1.

- Bejtsova distribucija

Reference

- ^ Park, Sung Y.; Bera, Anil K. (2009). „Maximum entropy autoregressive conditional heteroskedasticity model”. Journal of Econometrics. 150 (2): 219—230. CiteSeerX 10.1.1.511.9750

. doi:10.1016/j.jeconom.2008.12.014.

. doi:10.1016/j.jeconom.2008.12.014. - ^ Casella & Berger 2001, стр. 626

- ^ Distribution Theory

- ^ Srivastava, S.M. (1991), A Course on Borel Sets, Springer Verlag, ISBN 978-0-387-98412-4

- ^ Mackey, G.W. (1966), „Ergodic Theory and Virtual Groups”, Math. Ann., 166 (3): 187–207, ISSN 0025-5831, doi:10.1007/BF01361167

Literatura

- Casella, George; Roger L. Berger (2001), Statistical Inference (2nd изд.), ISBN 978-0-534-24312-8, LCCN 2001025794

- Anatolyev, Stanislav; Kosenok, Grigory (2005). „An alternative to maximum likelihood based on spacings” (PDF). Econometric Theory. 21 (2): 472—476. CiteSeerX 10.1.1.494.7340 . doi:10.1017/S0266466605050255. Архивирано из оригинала (PDF) 16. 08. 2011. г. Приступљено 21. 1. 2009.

- Beirlant, J.; Dudewicz, E.J.; Györfi, L.; van der Meulen, E.C. (1997). „Nonparametric entropy estimation: an overview” (PDF). International Journal of Mathematical and Statistical Sciences. 6 (1): 17—40. ISSN 1055-7490. Архивирано из оригинала (PDF) 5. 5. 2005. г. Приступљено 31. 12. 2008.

- Cheng, R.C.H.; Amin, N.A.K. (1983). „Estimating parameters in continuous univariate distributions with a shifted origin”. Journal of the Royal Statistical Society, Series B. 45 (3): 394—403. ISSN 0035-9246. JSTOR 2345411. doi:10.1111/j.2517-6161.1983.tb01268.x.

- Cheng, R.C.H; Stephens, M. A. (1989). „A goodness-of-fit test using Moran's statistic with estimated parameters”. Biometrika. 76 (2): 386—392. doi:10.1093/biomet/76.2.385.

- Ekström, Magnus (1997). „Generalized maximum spacing estimates”. University of Umeå, Department of Mathematics. 6. ISSN 0345-3928. Архивирано из оригинала 14. 2. 2007. г. Приступљено 30. 12. 2008.

- Hall, M.J.; van den Boogaard, H.F.P.; Fernando, R.C.; Mynett, A.E. (2004). „The construction of confidence intervals for frequency analysis using resampling techniques”. Hydrology and Earth System Sciences. 8 (2): 235—246. ISSN 1027-5606. doi:10.5194/hess-8-235-2004.

- Pieciak, Tomasz (2014). The maximum spacing noise estimation in single-coil background MRI data (PDF). IEEE International Conference on Image Processing. Paris. стр. 1743—1747. Приступљено 7. 7. 2015. [мртва веза]

- Pyke, Ronald (1965). „Spacings”. Journal of the Royal Statistical Society, Series B. 27 (3): 395—449. ISSN 0035-9246. JSTOR 2345793. doi:10.1111/j.2517-6161.1965.tb00602.x.

- Ranneby, Bo (1984). „The maximum spacing method. An estimation method related to the maximum likelihood method”. Scandinavian Journal of Statistics. 11 (2): 93—112. ISSN 0303-6898. JSTOR 4615946.

- Ranneby, Bo; Ekström, Magnus (1997). „Maximum spacing estimates based on different metrics”. University of Umeå, Department of Mathematics. 5. ISSN 0345-3928. Архивирано из оригинала 14. 2. 2007. г. Приступљено 30. 12. 2008.

- Ranneby, Bo; Jammalamadakab, S. Rao; Teterukovskiy, Alex (2005). „The maximum spacing estimation for multivariate observations” (PDF). Journal of Statistical Planning and Inference. 129 (1–2): 427—446. doi:10.1016/j.jspi.2004.06.059. Приступљено 31. 12. 2008.

- Wong, T.S.T; Li, W.K. (2006). „A note on the estimation of extreme value distributions using maximum product of spacings”. Time series and related topics: in memory of Ching-Zong Wei. Institute of Mathematical Statistics Lecture Notes - Monograph Series. Beachwood, Ohio: Institute of Mathematical Statistic. стр. 272–283. ISBN 978-0-940600-68-3. arXiv:math/0702830v1 . doi:10.1214/074921706000001102.

Spoljašnje veze

Uniformna raspodela na Vikimedijinoj ostavi.

- Online calculator of Uniform distribution (continuous)

| Normativna kontrola: Državne |

|

|---|