| Verallgemeinerte Binomialverteilung |

Wahrscheinlichkeitsfunktion

|

Verteilungsfunktion

|

| Parameter | ![{\displaystyle \mathbf {p} \in [0,1]^{n}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5233cb53cf328b3491ef7536c5b52e63e6c854a2) — Erfolgswahrscheinlichkeiten für jeden der n Versuche — Erfolgswahrscheinlichkeiten für jeden der n Versuche |

| Träger |  |

| Dichtefunktion |  |

| Verteilungsfunktion |  |

| Erwartungswert |  |

| Varianz |  |

| Schiefe |  |

| Wölbung |  |

| Momenterzeugende Funktion |  |

| Charakteristische Funktion |  |

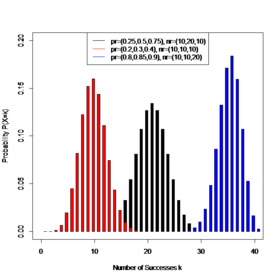

Die Verallgemeinerte Binomialverteilung (gelegentlich auch Poissonsche Verallgemeinerung der Binomialverteilung, oder Poisson-Binomialverteilung genannt) ist eine Wahrscheinlichkeitsverteilung und somit dem mathematischen Teilgebiet der Stochastik zuzuordnen. Bei ihr handelt es sich um eine univariate diskrete Wahrscheinlichkeitsverteilung. Sie ist definiert als die Summe von unabhängigen, nicht notwendigerweise identisch verteilten Zufallsvariablen, welche einer Bernoulli-Verteilung unterliegen.

Die Verallgemeinerte Binomialverteilung beschreibt also die Erfolge einer Serie von unabhängigen Versuchen, welche jeweils genau zwei Ergebnisse annehmen kann. Der Unterschied zur Binomialverteilung besteht darin, dass jedem Versuch eine andere Erfolgswahrscheinlichkeit zugeordnet werden kann.

Es ist auch möglich die Verallgemeinerte Binomialverteilung als Summe von unabhängigen, nicht identischen, binomialverteilten Zufallsvariablen festzulegen, wobei die Bernoulli Zufallsgrößen mit identischen Erfolgswahrscheinlichkeiten zu binomialverteilten Zufallsvariablen zusammengefasst werden.

Definition der Verallgemeinerten Binomialverteilung

Eine diskrete Zufallsvariable  folgt einer Verallgemeinerten Binomialverteilung mit Parametervektor

folgt einer Verallgemeinerten Binomialverteilung mit Parametervektor  , wenn sie die folgende Wahrscheinlichkeitsfunktion besitzt[1]

, wenn sie die folgende Wahrscheinlichkeitsfunktion besitzt[1]

,

,

wobei  den Vektor der Erfolgswahrscheinlichkeiten pro Versuch und

den Vektor der Erfolgswahrscheinlichkeiten pro Versuch und  die Gesamtanzahl der Erfolge bei

die Gesamtanzahl der Erfolge bei  Versuchen bezeichnet.

Versuchen bezeichnet.

Schreibweise:

ist die Menge aller -elementigen Teilmengen, die aus dem Träger

ist die Menge aller -elementigen Teilmengen, die aus dem Träger  gebildet werden können.

gebildet werden können.  ist das Komplement von

ist das Komplement von  , das heißt

, das heißt  .

.

Die zugehörige Verteilungsfunktion lautet[2]

Alternative Parametrisierung

Die Verallgemeinerte Binomialverteilung kann ebenso als Summe von binomialverteilten Zufallsgrößen definiert werden, indem die Bernoulli Zufallsvariablen mit gleichen Erfolgswahrscheinlichkeiten zu binomialverteilten Zufallsgrößen zusammengefasst werden.

,

,

wobei der Parametervektor  die Erfolgswahrscheinlichkeiten von

die Erfolgswahrscheinlichkeiten von  binomialverteilten Zufallsvariablen enthält und der Parametervektor

binomialverteilten Zufallsvariablen enthält und der Parametervektor  die jeweils zugehörige Anzahl an Versuchen.

die jeweils zugehörige Anzahl an Versuchen.

Es gilt somit  . Hierbei ist

. Hierbei ist  der Einsvektor der Länge

der Einsvektor der Länge  , bestehend aus lauter Einsen.

, bestehend aus lauter Einsen.

Eigenschaften der Verallgemeinerten Binomialverteilung

sei im Folgenden eine Zufallsvariable, die einer Verallgemeinerten Binomialverteilung folgt .

Erwartungswert

Die Verallgemeinerte Binomialverteilung besitzt den Erwartungswert

Varianz

Die Verallgemeinerte Binomialverteilung besitzt die Varianz

Schiefe

Die Verallgemeinerte Binomialverteilung besitzt die Schiefe

Wölbung und Exzess

Die Verallgemeinerte Binomialverteilung besitzt die Wölbung

und damit den Exzess

Kumulanten

Die kumulantenerzeugende Funktion ist

.

.

Daher ist die k-te Kumulante genau die Summe der k-ten Kumulanten der n Bernoulli-verteilten Zufallsvariablen, aus denen die Verallgemeinerte Binomialverteilung zusammengesetzt ist:

Für diese Kumulanten gilt dann auch die Rekursionsgleichung der Kumulanten der Bernoulli-Verteilung.

Wahrscheinlichkeitserzeugende Funktion

Die wahrscheinlichkeitserzeugende Funktion der verallgemeinerten Binomialverteilung lautet

Charakteristische Funktion

Die charakteristische Funktion der Verallgemeinerten Binomialverteilung lautet:

Momenterzeugende Funktion

Die momenterzeugende Funktion der Verallgemeinerten Binomialverteilung lautet:

Summe von verallgemeinert binomialverteilten Zufallsvariablen

Ist  und

und  zwei unabhängige verallgemeinert binomialverteilte Zufallsvariablen, dann ist auch

zwei unabhängige verallgemeinert binomialverteilte Zufallsvariablen, dann ist auch  verallgemeinert binomialverteilt:

verallgemeinert binomialverteilt:  . Demnach ist die verallgemeinerte Binomialverteilung reproduktiv.

. Demnach ist die verallgemeinerte Binomialverteilung reproduktiv.

Beziehung zu anderen Verteilungen

Beziehung zur Binomialverteilung

Die Summe von voneinander unabhängigen binomialverteilten Zufallsvariablen  ist verallgemeinert binomialverteilt. Wenn alle Erfolgswahrscheinlichkeiten gleich sind, das heißt

ist verallgemeinert binomialverteilt. Wenn alle Erfolgswahrscheinlichkeiten gleich sind, das heißt  , dann ergibt sich aus der Verallgemeinerten Binomialverteilung die Binomialverteilung. Tatsächlich ist die Binomialverteilung für festen Erwartungswert und feste Ordnung diejenige verallgemeinerte Binomialverteilung mit maximaler Entropie.[3] Das bedeutet, unter der Bedingung, dass der Parametervektor von die Länge hat, maximiert

, dann ergibt sich aus der Verallgemeinerten Binomialverteilung die Binomialverteilung. Tatsächlich ist die Binomialverteilung für festen Erwartungswert und feste Ordnung diejenige verallgemeinerte Binomialverteilung mit maximaler Entropie.[3] Das bedeutet, unter der Bedingung, dass der Parametervektor von die Länge hat, maximiert  die Entropie

die Entropie  .

.

Beziehung zur Bernoulli-Verteilung

Die Summe von voneinander unabhängigen Bernoulli-verteilten Zufallsvariablen  , die alle einen unterschiedlichen Parameter

, die alle einen unterschiedlichen Parameter  besitzen, ist verallgemeinert binomialverteilt.

besitzen, ist verallgemeinert binomialverteilt.

Approximation durch die Poisson-Verteilung

Für eine sehr große Anzahl an Versuchen und sehr kleine, aber unterschiedliche Erfolgswahrscheinlichkeiten  kann die Wahrscheinlichkeitsfunktion der Verallgemeinerten Binomialverteilung durch die Poisson-Verteilung approximiert werden.[2]

kann die Wahrscheinlichkeitsfunktion der Verallgemeinerten Binomialverteilung durch die Poisson-Verteilung approximiert werden.[2]

Der Parameter  ist gleich dem Erwartungswert der Verallgemeinerten Binomialverteilung.

ist gleich dem Erwartungswert der Verallgemeinerten Binomialverteilung.

Approximation durch die Normalverteilung

Die Verteilungsfunktion der Verallgemeinerten Binomialverteilung kann für eine sehr große Anzahl an Versuchen durch die Normalverteilung approximiert werden.[2]

Der Parameter  entspricht dem Erwartungswert und

entspricht dem Erwartungswert und  der Standardabweichung der Verallgemeinerten Binomialverteilung.

der Standardabweichung der Verallgemeinerten Binomialverteilung.  ist die Verteilungsfunktion der Standardnormalverteilung.

ist die Verteilungsfunktion der Standardnormalverteilung.

Beispiele

Radarkontrolle

Ein Arbeitnehmer muss an jedem Arbeitstag über die Autobahn und durch das Ortsgebiet zur Arbeit fahren. Die Wahrscheinlichkeiten in eine Radarkontrolle zu geraten sind  auf der Autobahn und

auf der Autobahn und  im Ortsgebiet.

im Ortsgebiet.

Wie hoch sind die Wahrscheinlichkeiten an einem Arbeitstag in  Kontrollen zu geraten?

Kontrollen zu geraten?

Die zufällige Anzahl von Radarkontrollen  kann als Summe von zwei Bernoulli-verteilten Zufallsvariablen

kann als Summe von zwei Bernoulli-verteilten Zufallsvariablen  für die Autobahn und

für die Autobahn und  für das Ortsgebiet modelliert werden:

für das Ortsgebiet modelliert werden:  , mit

, mit

Da und unterschiedliche Erfolgswahrscheinlichkeiten besitzen, kann man dieses Beispiel nicht mit Hilfe der Binomialverteilung lösen.

folgt einer Verallgemeinerten Binomialverteilung mit Parametervektor  .

.

Die gesuchten Wahrscheinlichkeiten können folgendermaßen berechnet werden:

Kontrollen:

Kontrollen:

Kontrolle:

Kontrolle:

Kontrollen:

Kontrollen:

Herstellungsprozess

In einer Fabrik werden Geräte produziert und anschließend einer Qualitätskontrolle unterzogen. Es können  verschiedene Fehlertypen auftreten. Die Wahrscheinlichkeiten, dass ein spezieller Fehlertyp auftritt sind

verschiedene Fehlertypen auftreten. Die Wahrscheinlichkeiten, dass ein spezieller Fehlertyp auftritt sind  für den Fehler vom Typ und jeweils

für den Fehler vom Typ und jeweils  für die Fehlertypen und .

für die Fehlertypen und .

Wie hoch sind die Wahrscheinlichkeiten dafür, dass ein Gerät mit  Fehlern produziert wird?

Fehlern produziert wird?

Die zufällige Anzahl von Fehlern  kann als Summe von drei Bernoulli-verteilten Zufallsvariablen

kann als Summe von drei Bernoulli-verteilten Zufallsvariablen  ,

,  und

und  geschrieben werden:

geschrieben werden:  , mit

, mit

besitzt eine Verallgemeinerten Binomialverteilung mit Parametervektor  .

.

Alternativ kann die Parametrisierung  gewählt werden, indem die identischen Bernoulli Zufallsvariablen zu einer binomialverteilten Zufallsvariable zusammengefasst werden.

gewählt werden, indem die identischen Bernoulli Zufallsvariablen zu einer binomialverteilten Zufallsvariable zusammengefasst werden.

Die gesuchten Wahrscheinlichkeiten können folgendermaßen berechnet werden:

- Fehler:

- Fehler:

- Fehler:

- Fehler:

Anwendung & Berechnung

Die Verallgemeinerte Binomialverteilung kommt in vielen Bereichen zum Einsatz; z. B. Umfragen, Herstellungsprozesse, Qualitätssicherung. Oft wird allerdings eine Approximation benutzt, da die exakte Berechnung sehr aufwändig ist. Ohne entsprechende Software sind selbst einfache Modelle mit wenigen Bernoulli Zufallsvariablen kaum zu berechnen.

Zufallszahlen

Zur Erzeugung von Zufallszahlen kann die Inversionsmethode verwendet werden. Alternativ kann man auch Bernoulli-verteilte Zufallszahlen zu den Parametern erzeugen und diese Aufsummieren. Das Ergebnis ist dann verallgemeinert binomialverteilt.

Literatur

- M.Fisz, Wahrscheinlichkeitsrechnung und mathematische Statistik, VEB Deutscher Verlag der Wissenschaften, 1973, p. 164 ff.

- K.J. Klauer, Kriteriumsorientierte Tests, Verlag für Psychologie, Hogrefe, 1987, Göttingen, p. 208 ff.

Weblinks

- GenBinomApps – R Package. R Package zur Berechnung von Clopper Pearson Konfidenzintervallen und der verallgemeinerten Binomialverteilung. Abgerufen am 30. Juli 2015.

Einzelnachweise

- ↑ On the Number of Successes in Independent Trials. (PDF; 1,6 MB) Y.H.Wang, Statistica Sinica, Vol. 3, 1993, p. 295–312. Abgerufen am 23. September 2013.

- ↑ a b c On Computing the Distribution Function for the Sum of Independent and Non-identical Random Indicators. (Memento vom 23. Oktober 2015 im Internet Archive) (PDF; 110 kB) Y.Hong, Blacksburg, USA, 5. April 2011. Abgerufen am 23. September 2013.

- ↑ Peter Harremoës: Binomial and Poisson Distributions as Maximum Entropy Distributions. In: IEEE Transactions on Information Theory. 47. Jahrgang. IEEE Information Theory Society, 2001, S. 2039–2041, doi:10.1109/18.930936.

Diskrete univariate Verteilungen

Kontinuierliche univariate Verteilungen

Multivariate Verteilungen